Bisnis.com, JAKARTA — Kepemilikan surat berharga negara atau SBN oleh Bank Indonesia terus meningkat sejak masa pandemi Covid-19. Bagi para ekonom, fakta tersebut bisa berdampak secara negatif sekaligus positif ke perekonomian nasional.

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan mencatat kepemilikan Bank Indonesia (BI) atas SBN mencapai Rp1.608,27 triliun atau setara 25,79% dari total surat berharga negara domestik yang diperdagangkan per 20 Maret 2025.

Secara historis, nominal kepemilikan BI atas surat utang yang diterbitkan pemerintah memang melonjak tajam sejak 2020. Porsi kepemilikan BI atas SBN hanya berada di kisaran 9% hingga 10% selama 2015—2019, bahkan pada tahun-tahun sebelumnya kurang dari 4%.

Pandemi Covid-19 mengubah itu. Pada 31 Maret 2020, Presiden Joko Widodo menandatangani Peraturan Pemerintah Pengganti Undang-Undang (Perppu) Nomor 1/2020 yang memperbolehkan BI membeli SBN di pasar perdana sebagai upaya pemulihan ekonomi yang dihantam pandemi.

Akibatnya, kepemilikan BI atas SBN domestik melonjak dari sebesar Rp273,21 triliun pada akhir 2019 menjadi Rp874,88 triliun pada akhir 2020. Jumlahnya terus meningkat pada tahun-tahun selanjutnya—kecuali 2023—hingga data terbaru mencapai Rp1.608,27 triliun.

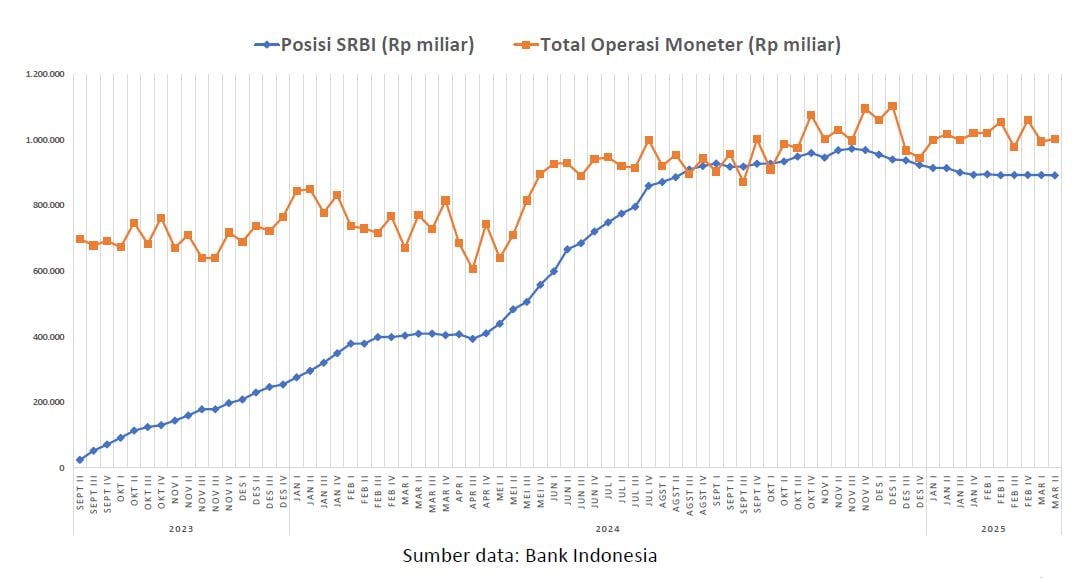

Terkait itu, Ekonom Bright Institute Awalil Rizky menjelaskan yang menarik adalah perubahan instrumen operasi moneter yang dipakai oleh BI. Peningkatan kepemilikan BI atas SBN ternyata sejalan dengan peningkatan operasi moneter BI.

Baca Juga

Data keuangan BI menunjukkan operasi moneter mencapai Rp273,21 triliun pada akhir 2019, kemudian meningkat tajam menjadi Rp874,88 triliun pada akhir 2020—sejalan dengan lebih lonjakan kepemilikan BI atas SBN. Data terakhir menunjuk posisi operasi moneter BI sebesar Rp945,56 triliun pada akhir 2024.

"Dapat disimpulkan bahwa salah satu sumber dana pembelian SBN adalah dari operasi moneter BI," ujar Awalil dalam keterangannya, Minggu (23/3/2025).

Apalagi, sambungnya, bank sentral memperkenalkan Sekuritas Rupiah Bank Indonesia (SRBI) pada September 2023. SRBI merupakan surat utang BI berjangka pendek dengan tenor 6, 9, dan 12 bulan.

Awalil menunjukkan bahwa SRBI kini telah menjadi instrumen utama operasi moneter BI dengan porsi selalu di kisaran 90% dari total hingga saat ini. Catatannya, SRBI memiliki underlying kepemilikan BI atas SBN.

Risiko meningkatkan ketika kepemilikan investor asing atas SRBI cukup tinggi yaitu sekitar 25%. Tak hanya itu, rata-rata yield SRBI lebih tinggi dari SBN dan bahkan dari Surat Perbendaharaan Negara (SPN) yang merupakan SBN berjangka pendek.

"Secara pengamatan sederhana, BI melakukan 'transaksi rugi' berutang kepada para pihak dengan bunga bersih lebih tinggi dibanding yang diperolehnya dari SBN yang dimiliki. SRBI yang dibeli pihak asing tercatat sebagai utang luar negeri Bank Indonesia," ujarnya.

Dia tidak menampik bahwa peran aktif BI membeli surat utang yang diterbitkan dapat menjaga stabilitas pasar SUN (surat utang negara).

Tanpa keterlibatan aktif BI, dikhawatirkan pasar sekunder SBN menjadi sangat bergejolak (volatile) yang bisa membawa penurunan harga atau kenaikan imbal hasil (yield) yang cukup liar sehingga berdampak negatif pada semua indikator moneter dan keuangan.

Hanya saja, Awalil tetap melihat kepemilikan BI atas SBN sudah terlanjur sangat banyak. Oleh sebab itu, dia mendorong pengurangan secara perlahan setidaknya secara porsi apabila belum bisa secara nominal.

Jika tidak maka terjadi peningkatan risiko ke industri keuangan dan moneter. Dia mencontohkan, perbankan akan terkendala dalam penghimpunan dana.

"Bahkan, menambah keengganan mereka [perbankan] untuk menyalurkan kredit lebih besar bagi sektor riil," simpul Awalil.

Stabilitas Rupiah

Sementara itu, Ekonom Universitas Paramadina Wijayanto Samirin mengaku khawatir kepercayaan investor kepada BI akan berkurang akibat otoritas moneter tersebut rajin membeli SBN.

Wija menjelaskan bahwa jika BI terus-menerus membeli surat utang yang diterbitkan pemerintah maka akan merusak mekanisme alamiah pasar.

"Investor akan mempertanyakan independensi BI, serta kualitas dan integritas kebijakannya," ujar Wija kepada Bisnis, Kamis (20/3/2025).

Staf khusus Wakil Presiden untuk ekonomi dan finansial periode 2014—2019 itu menjelaskan BI mempunyai dua tugas utama yaitu menjaga tingkat inflasi dan stabilitas nilai tukar rupiah.

Caranya, lewat dua mekanisme utama yaitu menaikkan atau menurunkan suku bunga acuan dan menyerap atau melepas rupiah di pasar.

Sementara itu, pemerintah memerlukan anggaran besar untuk membiayai program kerjanya. Masalahnya, Anggaran Pendapatan dan Belanja Negara (APBN) kerap mengalami defisit.

Untuk menutup defisit APBN, pemerintah akan berutang dengan menerbitkan SBN. Dalam tahap ini, objektivitas BI dan pemerintah kerap berbeda.

Wija menjelaskan jika pemerintah terus menerbitkan surat utang maka risiko SBN akan meningkat sehingga diperlukan suku bunga yang tinggi untuk tetap menarik investor. Jika risiko sudah teramat tinggi maka investor tidak akan membeli.

"Mekanisme pasar ini membuat pemerintah terpaksa mengerem agresivitasnya dalam berutang, menghindarkannya dari debt trap [jebakan utang]," jelasnya.

Permasalahan akan muncul ketika BI bisa membeli SBN di pasar perdana karena akan menyebabkan mekanisme pasar tidak bekerja. Akhirnya, pemerintah akan semakin agresif berutang.

Jika BI menyerap SBN di pasar perdana, maka otoritas moneter tersebut sebenarnya sedang mengguyur pasar dengan rupiah (quantitative easing).

"Semakin banyak rupiah yang diguyurkan maka nilai [tukar] rupiah akan semakin jatuh; BI gagal menjaga nilai tukar rupiah dan negara akan mengalami krisis nilai tukar mata uang," ungkap Wijayanto.

Lantas, bagaimana apabila BI menyerap SBN di pasar sekunder? Wija berpendapat sepanjang tidak ada komitmen awal sebenarnya tidak masalah.

Hanya saja, jika ada komitmen awal seperti pada kasus rencana penerbitan SBN Perumahan maka artinya BI berperan sebagai standby buyer atau investor penjamin terselubung.

"Ini tidak terlalu berbeda dengan membeli SBN di pasar perdana, sehingga independensi BI pun dipertaruhkan," kata Wija.

.JPG?w=300&h=221)