Bisnis.com, JAKARTA -- Kementerian Keuangan (Kemenkeu) selalu mengklaim posisi Anggaran Pendapatan dan Belanja Negara (APBN) 2025 di posisi aman. Rasio total outstanding utang terhadap produk domestik bruto (PDB) berada di bawah 60%. Sementara itu, defisit APBN juga di bawah 3% dari PDB.

Secara formal, sekilas APBN memang baik-baik saja. Tidak ada aturan yang dilanggar dan boleh saja pengelolaan anggaran diklaim telah dilakukan secara prudent. Namun demikian, di balik kinerja anggaran tersebut, ada sejumlah catatan.

Kalau menilik data realisasi semester 1 APBN 2025 kemarin, shortfall pajak atau selisih antara target dengan realisasi penerimaan pajak masih menjadi momok pengelolaan anggaran. Penerimaan pajak diperkirakan hanya akan berada di angka 94,9% dari target senilai Rp2.189,3 triliun.

"Kalau kita lihat dari penerimaan pajak akan mencapai Rp2.076,9 atau dalam hal ini 94,9% dari target APBN," ungkap Menteri Keuangan Sri Mulyani Indrawati belum lama ini.

Meski demikian, potensi shortfall penerimaan pajak bisa saja melebar karena tekanan baik dari sisi domestik maupun luar negeri masih sangat besar. Ada potensi besar tekanan dari sisi supply side dan demand side.

Baca Juga

Apalagi, kalau melihat situasi saat ini, momen penting perekonomian, salah satunya lebaran, telah terjadi pada semester 1/2025. Tidak hanya itu, kebijakan efisiensi anggaran, bukan saja berpotensi memperlambat laju ekonomi, tetapi juga bisa menggerus penerimaan pajak dari aktivitas belanja pemerintah. Penerimaan yang selalu diandalkan setiap akhir tahun tiba.

Sekadar catatan, pada semester 1/2025 lalu, realisasi penerimaan dua jenis pajak yang menjadi tumpuan penerimaan negara mengalami kontraksi cukup dalam. Penerimaan pajak penghasilan (PPh) Badan, misalnya, realisasinya hanya di angka Rp152,5 triliun atau terkontraksi sebesar 11,7%. Sementara itu, PPN dan PPnBM, mengalami kontraksi jauh lebih dalam yakni sebesar 19,7% atau realisasinya sebesar Rp267,27 triliun.

Dua jenis penerimaan pajak ini merepresentasikan kondisi ekonomi. Anjloknya kinerja penerimaan PPh badan bisa ditafsirkan sebagai indikasi penurunan kinerja korporasi. Sedangkan PPN yang merupakan pajak konsumsi, juga bisa mengindikasikan adanya masalah dari sisi permintaan atau daya beli. Meskipun, pemerintah juga bisa berdalih bahwa penurunan penerimaan pajak bukan karrna ekonomi turun tetapi karena restitusi dan lagi-lagi penurunan harga komoditas.

Selain pajak, sektor pendapatan lainnya seperti Penerimaan Negara Bukan Pajak (PNBP) juga tidak kalah menantang. PNBP mengalami tantangan karena volatilitas harga komoditas dan beralihnya pengelolaan dividen BUMN ke Danantara. Di sisi lain, penerimaan kepabeanan seperti bea masuk dan cukai rokok terpengaruh oleh kebijakan baik domestik maupun luar negeri. Penerimaan cukai rokok juga mengalami tantangan karena adanya shifting atau fenomena down trading konsumsi golongan 1 ke golongan rendah.

Risiko tinggi shortfall sektor pendapatan negara ini kontras dengan beban pengeluaran yang cukup besar. Salah satunya untuk membayar bunga utang. Sekadar catatan, tahun ini pembayaran bunga utang memakan porsi paling banyak dalam struktur belanja pemerintah pusat. Nilainya mencapai Rp552,8 triliun atau 20,4% dari target belanja pemerintah pusat yang sebesar Rp2.701,4 triliun.

Alokasi anggaran untuk pembayaran bunga utang itu jauh lebih tinggi dibandingkan anggaran untuk subsidi yang hanya Rp307,9 triliun maupun bantuan sosial yang tercatat sebesar Rp140 triliun. Tak hanya itu, kalau merujuk data Kementerian Keuangan, ada tren bahwa pertumbuhan pembayaran bunga utang sejak tahun 2021-2024, angka masih asumsi karena tahun 2024 masih berjalan, rata-rata berada di kisaran 11,94%. (lihat tabel).

Tabel. Pembayaran Bunga Utang

| Tahun | Bunga Utang | Belanja Pusat | Persentase | Pertumbuhan |

| 2021 | 343,5 | 2.000,7 | 17,1 | 9,3 |

| 2022 | 386,3 | 2.280 | 16,9 | 12,4 |

| 2023 | 439,8 | 2.239,7 | 19,6 | 13,8 |

| 2024* | 498,9 | 2.558,2 | 19,5 | 13,4 |

| 2025** | 552,8 | 2.701,4 | 20,4 | 10,8 |

Sumber: Kemenkeu, diolah. 2024 (outlook), 2025 (target)

Besarnya tren anggaran untuk pembayaran bunga utang di tengah kinerja penerimaan pajak yang belum sesuai ekspektasi, berisiko menggerus kualitas belanja yang digelontorkan oleh pemerintah. Meskipun, dalam rapat dengan Badan Anggaran (Banggar) DPR beberapa pekan lalu, Sri Mulyani memastikan bahwa pengelolaan belanja itu akan tetap dilakukan dengan sangat hati-hati.

Imbas peningkatan risiko fiskal akibat kemungkinan pelebaran shortfall penerimaan pajak dan besarnya kebutuhan anggaran untuk membayar bunga utang, pemerintah mau tidak mau harus memperluas ruang fiskal dengan pelebaran proyeksi outlook APBN 2025 dari 2,53% terhadap PDB menjadi 2,78%. Keseimbangan primer pun mengalami pelebaran dari Rp63,3 triliun menjadi Rp109,8 triliun atau 0,47% dari PDB dengan asumsi pertumbuhan ekonomi di angka 5%.

Konsekuensinya pemerintah harus gali lubang tutup lubang. Menarik utang baru untuk membayar utang lama yang jatuh tempo. Angka utang alias pembiayaan anggaran kemudian membengkak menjadi Rp662 trillun. Rasio utang terhadap PDB pun praktis akan meningkat pada tahun 2025.

Persoalannya, kalau merujuk data Kemenkeu, rasio utang saat ini belum mampu kembali ke masa sebelum pandemi. Sekadar ilustrasi, sebelum pandemi, tahun 2019 ke bawah, rasio utang berada di kisaran 29% - 30%. Pada saat pandemi berlangsung hingga sekarang angkanya bertahan di kisaran 39% hingga di atas 40%-an.

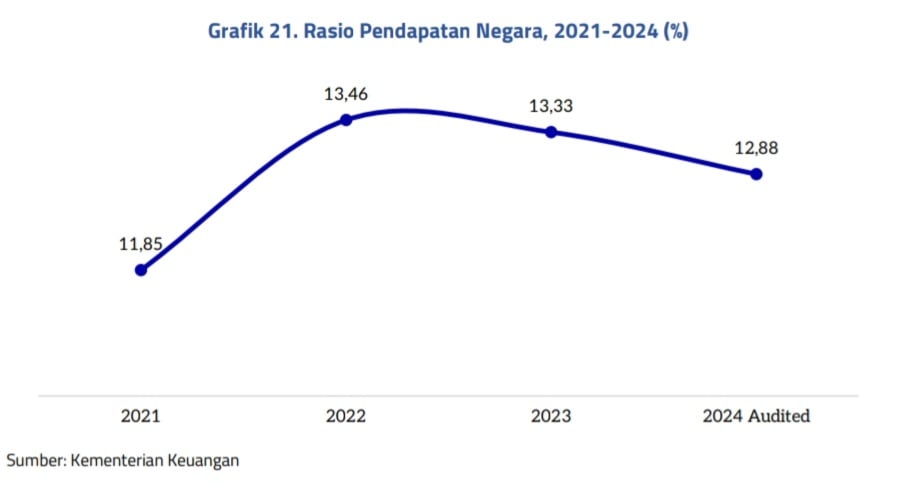

Hal ini berbeda dengan rasio pendapatan terhadap PDB yang terakhir pada 2024 lalu turun di angka 12,88% (unaudited). Keputusan menambah utang di tengah tren penurunan rasio pendapatan negara terhadap PDB juga berisiko bagi stabilitas anggaran untuk jangka panjang.

Ujung-ujungnya, pemerintah menggunakan sisa anggaran lebih alias SAL untuk menutup defisit APBN 2025.

Pilihan Pragmatis?

Kepala Pusat Makroekonomi dan Keuangan Institute for Development of Economics and Finance (Indef) M. Rizal Taufikurahman menilai bahwa penggunaan SAL menjadi pilihan pragmatis untuk menghindari tambahan utang melalui penerbitan Surat Berharga Negara (SBN), terutama di tengah tekanan defisit fiskal yang melebar serta penurunan penerimaan pajak pada awal tahun

“Dalam kondisi volatilitas pasar global dan tingginya cost of fund [beban bunga dana], pemanfaatan SAL ini memang dapat menahan tekanan yield obligasi dan menjaga kredibilitas fiskal dalam jangka pendek,” ujar Rizal kepada Bisnis, Kamis (3/7/2025) lalu.

Meskipun efektif secara jangka pendek, Rizal menekankan bahwa penggunaan SAL tidak bisa terus-menerus dijadikan katup pengaman untuk menutup defisit fiskal.

Data Kementerian Keuangan menunjukkan sebagian besar SAL berasal dari Sisa Lebih Pembiayaan Anggaran (SiLPA) kementerian/lembaga yang mencerminkan lemahnya penyerapan anggaran, bukan efisiensi belanja.

“Jika akumulasi SAL ini mayoritas berasal dari belanja modal atau belanja produktif yang tertunda, maka pemanfaatannya justru berisiko menunda multiplier effect yang sangat dibutuhkan dalam mendorong pemulihan ekonomi nasional,” jelasnya.

Oleh sebab itu, dia mengingatkan pemerintah agar pemanfaatan SAL dibarengi dengan upaya perbaikan struktural yang konkret. Seharusnya, sambung Rizal, fokus utama pemerintah bukan sekadar menutup defisit melainkan perbaikan kualitas perencanaan dan efektivitas belanja negara.

Pengajar di Universitas Trilogi Jakarta ini juga mendorong pemerintah untuk tetap fokus pada reformasi penerimaan negara dan perbaikan desain belanja agar APBN lebih sehat, produktif, dan berkelanjutan

“Transparansi penggunaan SAL, penguatan tata kelola fiskal, serta evaluasi program kementerian/lembaga yang selama ini menciptakan SiLPA struktural perlu menjadi syarat utama. Jangan sampai SAL menjadi preseden buruk yang justru melemahkan agenda konsolidasi fiskal,” tutupnya.

Sementara itu, Ekonom Makroekonomi dan Pasar Keuangan LPEM FEB UI Teuku Riefky menilai penggunaan SAL bisa menjadi opsi yang bijak di tengah kondisi pasar keuangan global yang penuh ketidakpastian.

Dia melihat pemanfaatan SAL justru bisa menjadi solusi di tengah tingginya biaya pendanaan (cost of fund) akibat kenaikan imbal hasil (yield) di pasar obligasi global. “Penerbitan utang baru memang agak mahal sekarang, karena yield sedang tinggi. Sementara SAL itu bisa digunakan at no cost, jadi ini opsi yang baik,” kata Riefky kepada Bisnis, Kamis (3/7/2025).

Di samping itu, Riefky mengingatkan pemerintah tetap perlu berhati-hati dalam menentukan besaran penggunaan SAL. Pasalnya, pemerintah juga perlu menjaga likuiditas kas negara secara berkelanjutan atau jangka panjang. “Pemerintah tetap harus menjaga cash flow agar tidak terjadi masalah likuiditas di kemudian hari,” tuturnya.